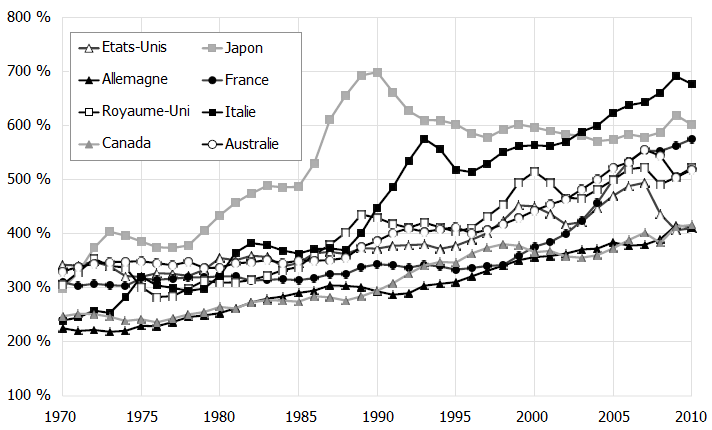

Thomas Piketty et Gabriel Zucman (2013) ont observé l’évolution en longue période des ratios patrimoine sur revenu et en ont offert des éléments d’explications. Ils utilisent les bilans nationaux des huit principales économies industrialisées, en l’occurrence les Etats-Unis, le Japon, l’Allemagne, la France, le Royaume-Uni, l’Italie, le Canada et l’Australie. Les données remontent pour certaines d’entre elles (l’Allemagne et la France) jusqu’au dix-huitième siècle. Les auteurs constatent dans tous les pays une augmentation progressive des ratios richesse sur revenu au cours des dernières décennies : ils tournaient autour de 200 à 300 % en 1970 et sont compris entre 400 et 600 % en 2010. Les ratios semblent ainsi peu à peu retrouver en Europe leurs valeurs au dix-neuvième siècle, c’est-à-dire entre 600 et 700 %. Aux Etats-Unis, le ratio a également connu une courbe en U, mais beaucoup moins prononcée.

GRAPHIQUE Ratios patrimoine privé sur revenu national (1970-2010)

source : Piketty et Zucman (2013)

La dynamique à long terme des prix d’actifs contribue à expliquer l’évolution en U des ratios en Europe. Les marchés financiers se développaient sans entraves jusqu’à la Première Guerre mondiale. En revanche, plusieurs politiques que Piketty qualifie d’« anti-capital » ont été par la suite mises en place, contribuant à faire baisser les prix d’actifs. Outre les guerres mondiales, ces mesures se sont révélées être de puissants chocs pour le patrimoine au cours du vingtième siècle. Inversement, le retrait progressif de ces politiques à partir des années soixante-dix a été suivi par une nouvelle hausse des prix d’actifs. D’autre part, l’évolution du ratio trouve également une explication dans le ralentissement de la croissance de la productivité et de la population. Selon la formule Harrod-Domar-Solow, le ratio patrimoine sur revenu de long terme (β) est égal à long terme au taux d’épargne net (s) divisé par le taux d’accroissement du revenu (g), soit :

β = S / g

Ainsi, pour s = 10 %, β est égal à environ 300 % si g = 3 % et à environ 600 % si g = 1,5 %. Ou, pour reprendre les termes de Piketty et Zucman, le capital est de retour car les économies renouent avec une faible croissance. Puisque la croissance de la productivité et de la population a fortement ralenti en Europe et au Japon, la formule permet d’expliquer une large part de la remontée des ratios richesse que l’on a pu observer en leur sain. Elle explique également pourquoi les ratios patrimoine sur revenu sont plus faibles aux Etats-Unis qui se sont certes caractérisés par une plus forte croissance démographique, mais pas par des taux d’épargne plus élevés.

La formule Harrod-Domar-Solow semble assez bien expliquer la dynamique à très long terme de l’accumulation de patrimoine. Tant qu’elles génèreront des flux importants d’épargne (selon des motifs de succession, de cycle de vie et de précaution), les économies présentant un faible g seront caractérisées par un β élevé. Certes, les effets de valorisation et les destructions de richesse associées aux guerres jouent un rôle à l’échelle de quelques années, voire de quelques décennies. Mais dans les principaux pays développés, les niveaux de patrimoine que l’on observe aujourd’hui sont plutôt bien expliqués par les taux d’épargne et les taux de croissance du revenu observés entre 1970 et 2010, et ce en ligne avec les modèles fondateurs d’accumulation du capital à un bien.

La formule β = s/g a tout d’abord été dérivée par Henry Harrod (1939) et Evsey Domar (1947) en utilisant des fonctions de production à coefficient fixe. Cette hypothèse d’une complémentarité du travail et du capital permettait aux deux auteurs postkeynésiens d’observer que la croissance était « sur le fil du rasoir ». Dans leur modèle, le β et l’idée d’une croissance déséquilibrée dépendent donc étroitement de la technologie. Robert Solow (1956) est le premier à avoir déduit cette formule d’un modèle néoclassique en utilisant une fonction de production où travail et capital sont substituables. Cette hypothèse de substituabilité des facteurs, couplée à celle d’une flexibilité des prix, permet au modèle de générer une croissance équilibrée. Pour Piketty et Zucman, il est évident qu’il y a une forte substitution entre capital et travail à long terme. Pourtant, cela ne signifie pas nécessairement que la croissance soit stable.

En effet, la stabilité financière peut être remise en cause lorsque les ratios patrimoine sur revenu atteignent des niveaux élevés, puisque ceux-ci sont alors susceptibles d’alimenter des bulles sur les marchés d’actifs domestiques. Piketty et Zucman notent que les bulles immobilières et financières risquent d’être particulièrement dévastatrices lorsque le stock total de la richesse représente 6 à 8 années du revenu. Par exemple, selon leurs calculs, le ratio patrimoine sur revenu s’élevait à 700 % lorsque la bulle japonaise atteignait sa taille maximale à la fin des années quatre-vingt ; il s’élevait à 800 % en Espagne en 2008-2009 lorsque l’économie basculait dans la Grande Récession. Puisqu’il est difficile de juger du caractère excessif des hausses de prix d’actifs, la surveillance des ratios de richesse sur revenu se révèle essentielle pour orienter l’action des banques centrales et des régulateurs financiers.

L’étude vient éclairer les récentes évolutions de la répartition du revenu. Jusqu’au début du dix-huitième siècle, le capital se composait principalement de la terre, si bien qu’il n’y avait que de faibles possibilités de substitution entre le capital et le travail. Avec la multitude de formes que le capital est désormais susceptible de prendre, l’élasticité de substitution entre le travail et le capital pourrait aujourd’hui être supérieure à 1. Or, même avec une élasticité à peine supérieure à 1, les hausses du ratio capital-production sont susceptibles d’entraîner une augmentation de la part du revenu rémunérant le capital semblable à celle qui est observée dans les pays avancés depuis les années soixante-dix. Ainsi, tant que la croissance économique demeure faible et les ratios richesse sur revenu importants, la déformation du revenu au profit du capital est susceptible de se poursuivre.

Le niveau élevé des ratios patrimoine sur revenu amène enfin Piketty et Zucman à s’interroger sur l’imposition du patrimoine. En raison des processus cumulatifs à l’œuvre dans les inégalités de richesse, le patrimoine est fortement concentré. Avec le retour des ratios patrimoine sur revenu à des niveaux élevés, les inégalités de patrimoine vont donc jouer un rôle de plus en plus important dans la dynamique des inégalités ces prochaines décennies, ce qui rend plus impérieux une fiscalité progressive du capital et des successions. Si la concurrence fiscale au niveau international empêche un tel changement politique, les auteurs n’excluent pas une nouvelle vague d’antimondialisation et de politiques anti-capital.

Références

DOMAR, Evsey (1947), « Expansion and employment », in American Economic Review, vol. 37, n° 1.

HARROD, Henry (1939), « An essay in dynamic theory », in Economic Journal, vol. 49, n° 193.

SOLOW, Robert M. (1956), « A contribution to the theory of economic growth », in Quarterly Journal of Economics, vol. 70, n° 1.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)