Ces dernières décennies, non seulement les taux d’inflation ont eu tendance à diminuer, mais leur volatilité s'est également amoindrie. Les prix sont restés particulièrement stables pendant et après la Grande Récession, malgré le puissant déclin de l'activité et la dramatique hausse du chômage. Les précédentes récessions ont généralement été associées à un fort ralentissement de l’inflation. Par exemple, entre 1980 et 1982, lorsque le taux de chômage est passé aux Etats-Unis de 4,5 % à 10,8 %, le taux d’inflation est passé de 12 % à 4,5 %. Par contre, entre 2007 et 2009, le taux de chômage s'est élevé encore plus fortement aux Etats-Unis et pourtant l’inflation n’a que faiblement diminué : elle est passée de 2,4 % à 1,7 %. Malgré la persistance du chômage, le taux d’inflation reste, aux Etats-Unis comme dans de nombreux autres pays avancés, très proche de 2 %. Même si les taux d’inflation, au cours de cette période, ont pu être dans certains pays au-dessus ou en-dessous de la cible suivie par les autorités monétaires, les anticipations de l’inflation future sont quant à elles bien restées proches de celle-ci. La récente contraction de l’activité mondiale aurait dû entraîner une puissante désinflation, voire même générer une déflation : la hausse du chômage aurait dû contenir les revendications salariales et les entreprises réduire leurs prix pour écouler leurs stocks d’invendus.

La remarquable résistance de la stabilité des prix et l’absence de déflation sont l’un des mystères de la Grande Récession et de la période qui lui est consécutive. Deux principales explications ont été avancées. Certains ont estimé que la stabilité de l’inflation lors de la crise économique signifiait que les écarts de production (output gaps) étaient faibles et que la remontée du chômage correspondait essentiellement à une hausse du chômage structurel. Par conséquent, les niveaux actuellement élevés du chômage exercent moins d’influence sur les salaires et les prix que par le passé. Au cours d’une récession typique, lorsque le chômage est élevé, la modération des revendications salariales et la baisse de la demande globale se traduisent par un ralentissement de l’inflation. En revanche, si de nombreux chômeurs ne peuvent efficacement se concurrencer dans leur recherche d’emploi, ils ont moins d’influence sur les salaires des travailleurs occupés, si bien que le chômage perd de son influence sur les prix des biens et services. Par exemple, le chômage de longue durée a atteint des niveaux historiques au cours de la Grande Récession. Or, plus les travailleurs passent de temps au chômage, plus leur capital humain se dégrade : leur santé se dégrade, leurs compétences s’effritent ou ne correspondent plus aux qualifications des emplois disponibles. Autrement dit, les chômeurs deviennent peu à peu inemployables. Ce niveau élevé de chômage de longue durée pourrait ainsi suggérer que la composante structurelle du chômage est importante. Il réduit en outre la production potentielle, donc il resserre les écarts de production. Par conséquent, selon cette interprétation, une poursuite de l'assouplissement monétaire pourrait éventuellement réduire le chômage, mais au prix d’une forte accélération de l’inflation, comme ce fut le cas lors des années soixante-dix.

D’autres affirment que la stabilité de l’inflation reflète avant tout la réussite des banques centrales à ancrer les anticipations d’inflation et par là à stabiliser l’inflation. Si les agents anticipent une hausse future des prix, les travailleurs exigent dès à présent des hausses salariales, si bien que les anticipations se traduisent par une accélération immédiate de l’inflation. Au début des années quatre-vingt, lorsque les anticipations d’inflation furent élevées, les banques centrales durent adopter des mesures agressives, puis ont ciblé explicitement de faible inflation, ce qui leur permit de gagner en crédibilité et de fermement ancrer les anticipations. Puisque les travailleurs s’attendent à ce que les prix n’augmentent que faiblement, ils restreignent leurs revendications salariales, ce qui permet aux entreprises de contenir leurs coûts de production. Réciproquement, lorsque la crise économique survient, un tel ancrage des anticipations désamorce les pressions déflationnistes. En effet, si les agents n’anticipent pas une baisse des prix, alors les travailleurs sont moins susceptibles d’accepter les baisses de salaires. De leur côté, si les entreprises anticipent des salaires stables, elles se montrent réticentes à réduire leurs prix.

Outre la crédibilité des banques centrales, la présence de rigidités peut notamment jouer un rôle : certains suggèrent que l’inflation, lorsqu’elle atteint de faibles niveaux, devient plus visqueuse et moins sensible aux fluctuations de l’activité. Par exemple, les salariés pourraient alors résister aux diminutions de leurs salaires et empêcher ainsi les entreprises de réduire leurs prix lorsque la demande globale diminue. Les nouveaux keynésiens mettent en l’occurrence l’accent sur l’existence de coûts de catalogue (menu costs) : il peut être coûteux pour les entreprises d’ajuster leurs prix nominaux, si bien qu’elles les modifient peu fréquemment lorsque l’inflation est faible. De même, la mondialisation peut avoir rendu l’inflation plus sensible à la demande mondiale plutôt qu’à la demande domestique. Surtout, l’ouverture des pays émergents au commerce international se révèle être une source majeure de désinflation.

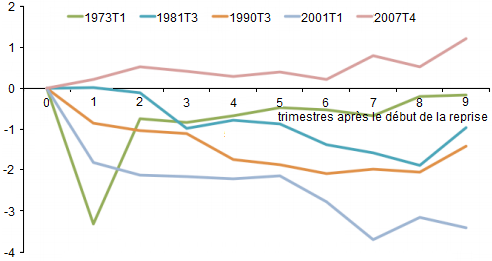

Dans une récente étude, le FMI (2013) vient conforter la deuxième hypothèse. Depuis 1990, les taux anticipés d’inflation se sont effectivement rapprochés des niveaux ciblés par les banques centrales. Les anticipations se sont révélées moins sensibles aux écarts observés entre le taux d’inflation et la cible. Les marchés semblent croire que les banques centrales sont capables de ramener l’inflation à sa cible et cette croyance contribue elle-même à la stabilisation des prix. Avec le meilleur ancrage de l’inflation, les liens entre cette dernière et d’autres indicateurs économiques se sont affaiblis. Dans les économies avancées, l’inflation est devenue moins sensible aux ralentissements de l’activité économique. La courbe de Phillips est notamment bien plus plate que par le passé, si bien que le chômage affecte désormais moins l’inflation qu’auparavant. Sans la rupture de cette relation, les Etats-Unis auraient connu des taux de déflation proches de 3 % au cours de la Grande Récession. L’absence de pressions déflationnistes ne peut donc en soi suggérer que la hausse du chômage soit essentiellement structurelle.

Cette étude a une importante implication pour la politique économique. Elle suggère que la politique monétaire accommodante n’est pas susceptible d’être significativement inflationniste, aussi longtemps que les anticipations d’inflation restent solidement ancrées. Les craintes d’une accélération de l’inflation ne doivent donc pas empêcher les banques centrales de poursuive l’assouplissement de leur politique monétaire pour stimuler l’activité et ramener l’économie au plein emploi. En outre, l’affaiblissement du lien entre chômage et inflation peut conduire les banques centrales à sous-estimer la sévérité des chocs économiques et finalement à ne pas adopter les mesures adéquates. Si la déflation avait éclaté ces dernières années, les autorités monétaires auraient réagi plus rapidement et plus fortement face au ralentissement de l’activité. Par conséquent, puisque l’inflation n’est plus un indicateur pertinent de la demande globale, les banques centrales doivent nécessairement prendre en compte d’autres variables. Cela implique notamment de redéfinir le concept de production potentielle que de nombreuses banques centrales considèrent comme essentiel à la conduite de la politique monétaire.

De nombreux déséquilibres peuvent ne pas entraîner une inflation des prix à la consommation. Pire, une inflation faible et stable peut se traduire par un accroissement de la volatilité de d’autres variables économiques. La stabilité des prix a pu en effet alimenter l’endettement et les prises de risque qui ont conduit à la crise financière. Dans la première moitié des années deux mille, plusieurs économies ont en effet connu une inflation des prix d’actifs, notamment sur le marché immobilier, alors que l’inflation des prix à la consommation était contenue. Ces bulles immobilières ont contribué à fragiliser le système financier mondial et leur éclatement a fait basculer l’économie mondiale dans la récession. Ici, la crédibilité des banques centrales se révèle à « double tranchant » : la stabilité des prix insuffle un faux sentiment de sécurité et les agents privés sont convaincus que les autorités monétaires assurent la stabilité tant macroéconomique que financière, ce qui les amène à multiplier les prises de risque [Borio et alii, 2003]. Il n’est pas non plus étonnant que ces dernières décennies aient été l’occasion de gains de capital élevés et d’une plus forte volatilité des cours boursiers : une inflation faible et stable augmente le rendement du capital en comprimant la croissance des salaires. De cette manière, elle peut accroître les inégalités de revenu. Or, le creusement des inégalités a pu elle-même contribuer à l’accumulation des déséquilibres macroéconomiques et, après la crise, freiner la reprise de l’activité. La stabilité des prix ne signifie donc pas que les déséquilibres macroéconomiques soient absents, ni que la stabilité financière soit assurée.

Références

AVENT, Ryan (2013), « Monetary policy: The mystery of stable prices », in Free Exchange (blog), 11 avril.

BORIO, Claudio, B. ENGLISH & A. FILARDO (2003), « A tale of two perspectives: Old or new challenges for monetary policy », BIS working paper, n° 127.

The Economist (2013), « The death of inflation », 13 avril.

FMI (2013), « The dog that didn’t bark: Has inflation been muzzled or was it just sleeping? », in World Economic Outlook: Hopes, Realities, Risks, chapitre 3, avril.

KRUGMAN, Paul (2013), « Missing deflation », in The Conscience of a Liberal (blog), 13 avril.

/image%2F1455320%2F20160828%2Fob_7355b6_jesse-pinkman-illusio-3.jpg)